当社グループでは、持続可能な社会の実現に貢献し、社会から信頼され長期にわたり発展し続ける企業であるために、地球環境の保全を重要課題と認識しています。そのため、環境と調和ある事業活動を通じて環境負荷を低減するとともに、循環型社会の実現と地球温暖化の抑制に寄与することを目的とした「にしてつグループ環境方針」を制定し、現在まで環境負荷低減活動を実践してまいりました。

当社グループは、鉄道事業・バス事業等の運輸業を始め、不動産業や流通業等の様々な事業を展開しており、各事業に応じた対応が必要となります。

2022年3月に当社はTCFD提言へ賛同し、鉄道事業及びバス事業の分析結果を開示しておりました。新たに賃貸事業・住宅事業・ストア事業・国際物流事業・ホテル事業におけるTCFD提言に基づくシナリオ分析を実施いたしましたので、情報を開示いたします。今後も引き続き、気候変動に適切に対応し、地球環境の保全に取り組んでまいります。

なお、今回の開示により当社グループにおけるCO2排出量の約90%を占める部門・グループ会社におけるシナリオ分析の実施結果を開示することになります。

|

事業の内容 |

会社名 |

|

|

運輸業 |

鉄道事業 |

当社 |

|

バス事業 |

当社、バス事業を営む子会社及び関連会社 |

|

|

不動産業 |

賃貸事業 |

当社 |

|

住宅事業 |

当社 |

|

|

流通業 |

ストア事業 |

㈱西鉄ストア |

|

物流業 |

国際物流事業 |

当社 |

|

レジャー・サービス業 |

ホテル事業 |

㈱西鉄ホテルズ |

当社グループでは、気候変動問題を含む重要課題を8項目特定しております。これを受けサステナブル経営における重要な方針・方向性を協議し、社長執行役員の意志決定を補佐するESG推進会議及び常務会や各委員会を設置するなどサステナブル経営の推進体制を構築しています。

ESG推進会議は、社長執行役員が議長となり全執行役員が参加して毎月開催し、各委員会や各部門・グループ各社の担当役員からサステナブル経営に関する活動報告を受け実施状況を確認しています。

また、気候変動問題解決に向けた自主的な目標の設定や環境負荷低減活動を取りまとめた「環境負荷低減計画」の進捗状況を確認するとともに対応策の検討等を指示しています。

取締役会は、ESG推進会議で協議した重要な事項について適宜報告を受け、適切に監督を行っています。

【サステナブル経営の推進体制】

取締役会

|

監督 |

|

|

報告 |

社長執行役員

| 常 務 会 | ESG推進会議 |

|

指示 |

|

|

報告 |

各部門・グループ各社

|

報告/指示

|

|

報告/指示

|

サステナブル経営の基本方針

各委員会

|

西鉄グループ安全マネジメント委員会 |

|

西鉄グループ人権・同和問題推進委員会 |

| 西鉄グループGX委員会 |

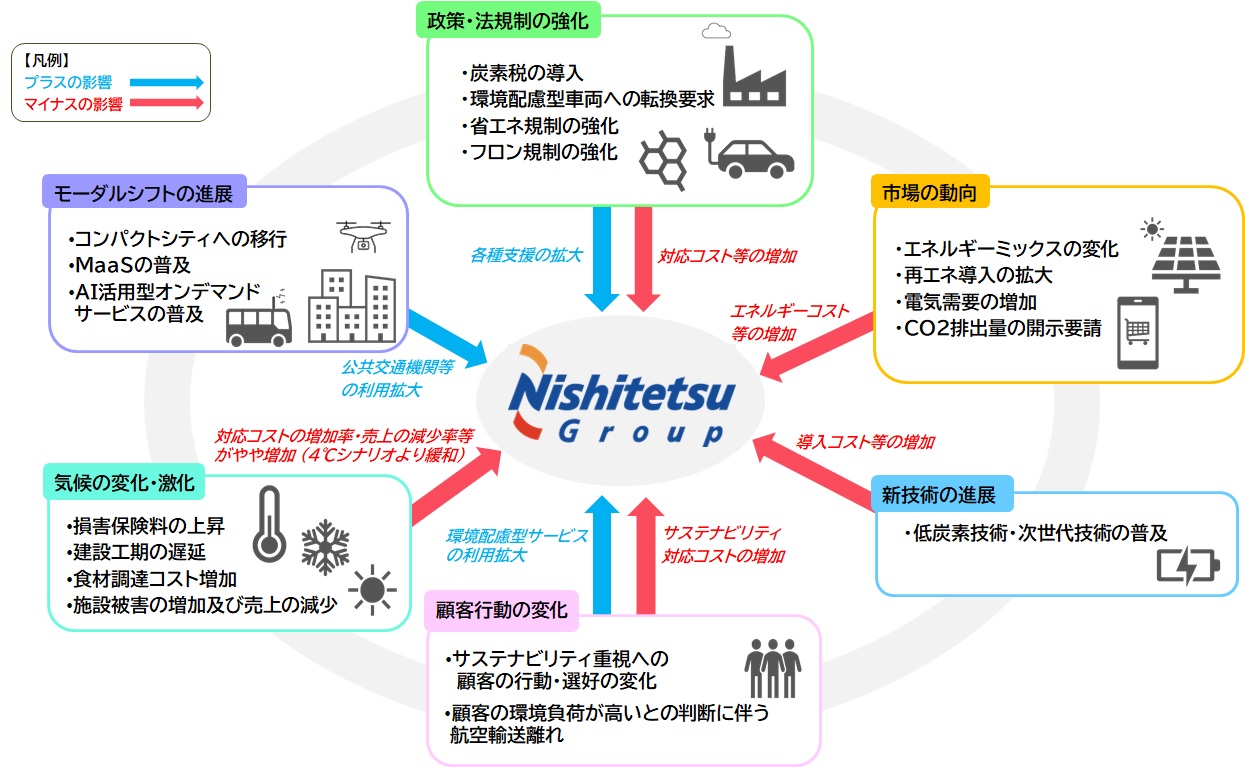

気候変動がもたらすリスクは、脱炭素社会への移行に伴うリスク(移行リスク)と物理的な影響に伴うリスク(物理的リスク)に分けられます。また、気候変動は当社グループにとって成長の“機会”としての側面もあります。

これらリスクと機会の影響度を定量評価できるものについては定量的に評価し、発生可能性と影響度の二軸の視点から重要度を評価して対策の必要性を判断する材料としています。

このような評価の結果を基に、にしてつグループ及びそれぞれの事業における主なリスクと機会への対策(方向性)についても検討を行い取りまとめております。

なお、時間軸については短期(中期経営計画と同じ3年程度)、中期(日本政府の目標と同じ2030年)、長期(脱炭素目標の設定年である2050年)を設定して評価を実施しました。

ⅰ 移行リスク

|

種類 |

内容 |

事業 |

重要度 (中期~長期) |

対策(方向性) |

|

政策・ 法規制 |

炭素税の導入・強化に伴うエネルギー調達コストの増加(Scope1,2) |

鉄道 |

大 |

・環境配慮型車両・設備の導入によるエネルギー使用量減少 |

|

バス |

大 |

・EVバス等の導入による燃料調達コスト削減 |

||

|

賃貸 |

大 |

・省エネ推進(高効率機器への更新等省エネ設備導入) |

||

|

ストア |

大 |

|||

|

ホテル |

大 |

|||

|

市場 |

再エネ導入拡大に伴う電力調達コストの増加 |

全事業 |

大 |

・電力価格の推移を確認し、再エネ電力の導入時期や比率等を検討 |

ⅱ 物理的リスク

|

種類 |

内容 |

事業 |

重要度 (中期~長期) |

対策(方向性) |

|

慢性 |

降水パターン等の変化に伴う損害保険料の上昇 |

全事業 |

大 |

・全社的BCPの棚卸し ・保険額の上昇状況を確認し、必要により保険内容の見直し検討 |

|

平均気温等の上昇に伴う冷房コスト、設備投資コストの増加 |

賃貸 |

中 |

・省エネの推進によるコスト削減 (設備更新時に高効率な空調機へ更新) |

|

|

住宅 |

中 |

|||

|

ストア |

小 |

・省エネの推進によるコスト削減 (設備更新時に高効率な空調機へ更新) ・AI予測によるエネルギーマネジメントシステムの活用推進 |

||

|

急性 |

異常気象激甚化に伴う施設被害の増加及び売上の減少(修繕費、営業停止) |

鉄道 |

中 |

・風水害に強い車両・設備の整備 |

|

バス |

中 |

・道路・トンネル等での通行停止発生に備え、う回路を複数想定するなど災害に強い運営体制の整備 |

||

|

賃貸 |

中 |

・ハード・ソフトからなるBCPの定期的な見直し及び運用を実施 【ハード】 ・防災設備の点検の継続実施 ・防災、減災設備設置の検討 等 【ソフト】 ・BCPマニュアルの定期的な見直し ・関係者に対する情報共有強化 ・災害時に備えた代替要員の確保、体制整備 ・代替ルートの選定 等 |

||

|

住宅 |

中 |

|||

|

ストア |

小 |

|||

|

国際物流 |

中 |

|||

|

ホテル |

中 |

ⅲ 機会

|

種類 |

内容 |

対策(方向性) |

|

市場 |

環境への取り組みの積極的な開示による人財の確保 |

・長期ビジョン「にしてつグループまち夢ビジョン2035」の推進 ・HP、統合報告書を活用した効果的なアピールの検討と実施 ・時代に応じた効果的なアピール方法の検討 |

|

グリーン投資の拡大 |

・カーボンニュートラルの進捗状況の情報開示 ・グリーンボンドの発行 ・TCFD提言への賛同及び情報開示 |

ⅰ 移行リスク

|

種類 |

内容 |

重要度 (中期~長期) |

対策(方向性) |

|

政策・ 法規制 |

環境配慮型車両への転換要求に伴う導入コストの増加 |

大 |

・省エネ車両への更新計画に基づく更新実施 ・上記対策実施によるエネルギー調達コストの低減 |

|

技術 |

環境配慮型車両・設備の普及に伴う導入コストの増加 |

大 |

|

|

市場 |

再生エネルギー普及に伴う材料コストの増加 |

中 |

・材料を工夫することによる車両・施設の延命 |

|

電気需要の増加に伴う電力供給の不安定化 |

大 |

・早期省エネ対応によるエネルギー使用量減少 |

ⅱ 物理的リスク

※物理的リスクについては、「Ⅰにしてつグループにおける気候関連のリスクと機会」と同様となります。

ⅲ 機会

|

種類 |

内容 |

対策(方向性) |

|

市場 |

コンパクトでクリーンなまちづくりを目指した公共交通重視の政策による需要の拡大 |

・MaaS等の普及による公共交通の積極利用の促進 |

|

製品と サービス |

環境を重視したライフスタイルの変化に伴う需要の増加 |

・輸送量単位のCO2排出量が低い鉄道の優位性アピール強化 |

|

レジリエンス |

異常気象の激甚化への対応強化 |

・風水害に強い車両・設備を整備することによる評判上昇 ・異常時の早期対応による信頼の上昇 |

ⅰ 移行リスク

|

種類 |

内容 |

重要度 (中期~長期) |

対策(方向性) |

|

政策・ 法規制 |

環境配慮型車両への転換要求に伴う導入コストの増加 |

大 |

・EVバス等の導入計画に基づく更新実施 ・上記対策実施によるエネルギー調達コストの低減 |

|

市場 |

エネルギーミックスの変化に伴う軽油調達コストの増加 |

大 |

|

|

技術 |

低炭素技術の普及に伴う導入コストの増加(EVバス、蓄電池等) |

大 |

・EVバス導入計画の見直し ①車両調達コスト、導入障壁低下 (低価格化が進み、長距離走行が可能) ②燃料調達コスト減少 (車両の軽量化に伴う燃費の改善) ・蓄電池のエネルギーマネジメント等への活用によるコスト削減 |

|

次世代技術普及に伴う導入コストの増加(自動運転等) |

大 |

・自動運転技術導入に伴う燃料・人員抑制によるコスト低減効果の検証 |

ⅱ 物理的リスク

※物理的リスクについては、「Ⅰにしてつグループにおける気候関連のリスクと機会」と同様となります。

ⅲ 機会

|

種類 |

内容 |

対策(方向性) |

|

市場 |

コンパクトでクリーンなまちづくりを目指した公共交通重視の政策による需要の拡大 |

・MaaSやAI活用型オンデマンドサービス等の普及による交通機関の積極利用の促進 |

|

資源の 効率性 |

再エネ・省エネ拡大への政策の積極的な活用(補助金制度の拡充等) |

・EVバス等の普及を促進する補助金制度の積極的な活用による先行投資・導入が可能 |

|

製品と サービス |

環境を重視したライフスタイルの変化に伴う需要の増加 |

・輸送量単位のCO2排出量が低いバスの優位性アピール強化 ・EVバス導入による優位性の強化 |

|

レジリエンス |

異常気象の激甚化への対応強化 |

・停電時に非常用電源として蓄電池を提供することによる評判上昇 ・う回路の複数想定等の災害に強い運営体制の整備によるお客さまからの信頼獲得 |

ⅰ 移行リスク

|

種類 |

内容 |

重要度 (中期~長期) |

対策(方向性) |

|

政策・ 法規制 |

炭素税の導入・強化に伴う建材価格等の高騰(Scope3) |

大 |

・原材料毎のCO2排出量の把握 ・低炭素材料の価格動向を確認し、メリット・デメリットを精査して採用可否を判断 |

|

建築物省エネ法の強化に伴う対応コストの増加 |

大 |

【賃貸事業】 ・ZEB化に向け精査 (建設費の増加額、事業の採算性等) ・新築案件におけるZEB化の検討 |

|

|

中 |

【住宅事業】 ・ZEH-M Oriented仕様マンションの供給拡大 ・新長期優良住宅、ZEH住宅の供給拡大 |

ⅱ 物理的リスク

|

種類 |

内容 |

重要度 (中期~長期) |

対策(方向性) |

|

急性 |

異常気象の激甚化に伴う工期の遅延 |

小 |

・関係者との協調による適正な工期の設定 |

ⅲ 機会

|

種類 |

内容 |

対策(方向性) |

|

資源の 効率性 |

再エネ・省エネ拡大への政策(補助金制度の拡充等)の積極的な活用 |

・ZEB化に関する補助金の情報収集を適宜行い、積極的な活用による環境性能の高い建築物の建設を検討 |

|

製品と サービス |

エネルギー管理システムの導入による運営コスト減と優良テナントの獲得・賃料収入増 |

・対象施設を絞りBEMS等導入に関する情報収集及び検討の実施(削減効果、導入費用、運用体制等) |

ⅰ 移行リスク

|

種類 |

内容 |

重要度 (中期~長期) |

対策(方向性) |

|

政策・ 法規制 |

プラスチック資源循環法の制定に伴う対応コストの増加 |

中 |

・ロードマップの策定 ①情報収集 (競合他社、業界団体としての対応等) ②研究、検討 (代替素材(紙パック、竹箸等)への移行) ③移行計画の策定 |

|

フロン関連規制の強化に伴う対応コストの増加 |

大 |

・ロードマップの策定 ①情報の収集 (競合他社の対応、ノンフロン機器の動向等) ②補助金等の研究 (補助金を活用して新店等にて導入を検討) |

ⅱ 物理的リスク

※物理的リスクについては、「Ⅰにしてつグループにおける気候関連のリスクと機会」と同様となります。

ⅲ 機会

|

種類 |

内容 |

対策(方向性) |

|

製品と サービス |

ネット販売増加による外出不要な購買機会の創出 |

・ノンストア事業の集約 (ECサイトの拡充、移動販売) ・高齢者へのネット利用推奨 |

ⅰ 移行リスク

|

種類 |

内容 |

重要度 (中期~長期) |

対策(方向性) |

|

政策・ 法規制 |

炭素税の導入・強化に伴う配送料等の高騰(Scope3) |

大 |

・配送手段毎のCO2排出量の把握 ・低炭素材料の価格動向を確認し、メリット・デメリットを精査して採用可否を判断 |

|

市場 |

CO2排出量開示要請に伴うシステム導入・開発コスト増 |

大 |

・CO2排出量の算定範囲の拡大及び精度の向上 ・顧客にCO2排出量及び排出量削減施策の提供を検討 |

|

評判 |

顧客の環境負荷が高いとの判断に伴う航空輸送離れによる売上の減少 |

大 |

・国産SAFの生産・利用の動向を注視 ・航空会社のSAFプログラム利用を継続 ・モーダルシフトなど低炭素輸送施策の拡大 |

ⅱ 物理的リスク

※物理的リスクについては、「Ⅰにしてつグループにおける気候関連のリスクと機会」と同様となります。

ⅲ 機会

|

種類 |

内容 |

対策(方向性) |

|

製品と サービス |

持続可能な航空燃料の利用促進による評判向上(SAFプログラム) |

・航空会社のSAFプログラム利用を継続 |

ⅰ 移行リスク

|

種類 |

内容 |

重要度 (中期~長期) |

対策(方向性) |

|

政策・ 法規制 |

建築物省エネ法の強化に伴う対応コストの増加 |

中 |

・設備更新計画の策定・実行 ①省エネの推進 (照明のLED化、省エネ機器への更新) ②コージェネレーションシステム導入 |

|

評判 |

サステナビリティに関する顧客行動・消費者選好の変化に伴う客離れ・需要低下 |

大 |

・サステナブルホテルへの計画的移行 (再エネ電力導入、サステナブルツーリズムの研究、認証取得等) ・効果的なPR手法の検討 (リリース、HPの活用等) |

ⅱ 物理的リスク

|

種類 |

内容 |

重要度 (中期~長期) |

対策(方向性) |

|

慢性 |

平均気温等の上昇に伴う農作物の不作や漁獲量の減少等による調達コストの増加 |

小 |

・原価抑制の推進 ①共同購入による仕入価格の抑制 ②油の使用量を抑えた調理の多用 |

ⅲ 機会

|

種類 |

内容 |

対策(方向性) |

|

製品と サービス |

環境認証の取得やリサイクル素材の使用等によるサステナブルに関心の高い宿泊客が増加 |

・サステナブルホテルへの計画的移行 (再エネ電力の導入、サステナブルツーリズムの研究、認証取得等) ・効果的なPR手法の検討 (リリース、HPの活用等) |

シナリオ分析は、IPCC(気候変動に関する政府間パネル)やIEA(国際エネルギー機関)等の専門機関が描く産業革命前と比較した世界の平均気温の上昇幅を示すシナリオの中から、パリ協定を踏まえたシステム移行により1.5℃未満に抑えられる1.5℃の外部シナリオ(1.5℃シナリオ)と、新たな政策・制度が導入されずに21世紀末には4.0℃前後まで上昇する4℃の外部シナリオ(4℃シナリオ)に基づき、中期(2030年)を目安に実施いたしました。

【使用パラメータ一覧】

|

重要項目 |

想定パラメータ |

パラメータ対象地域 |

単位 |

BAU |

2030年 |

出所 |

|

|

4℃ |

1.5℃ |

||||||

|

各国の炭素排出目標/政策 |

炭素税 |

先進国 |

円/tCO2 |

- |

5,880 |

19,600 |

・IEA WEO2023 |

|

環境配慮型車両 |

世界 |

% |

- |

2% |

23% |

・IEA WEO2020 ・IEA NZE2050 |

|

|

日本のエネルギー削減目標/政策 |

省エネ目標 |

日本 |

% |

- |

13% |

16.5% |

2030年エネルギーミックスにおける省エネ対策の状況と今後について |

|

エネルギーミックスの変化 |

燃料の価格増減率 |

世界 |

% |

- |

21% |

-5% |

・IEA WEO2020 ・IEA NZE2050 |

|

電力価格 |

日本 |

円/MWh |

- |

29,120 |

32,340 |

・IEA WEO2018 |

|

|

次世代技術の進展 |

自家用車・バス間の利用者数変化 |

世界 |

% |

- |

- |

- |

・IEA NZE2050 ・4℃シナリオ 現状と同等水準 |

|

平均気温の上昇 |

平均気温 |

福岡県 |

℃ |

0℃ |

+0.3℃ |

+0.2℃ |

Climate Impact Explorer, “Japan” |

|

水害 |

浸水深 |

日本 (各拠点) |

m |

- |

- |

- |

自治体が公表するハザードマップ |

※為替レートは、140円/ドルで算出しています。

シナリオ分析の結果から移行リスクでは、炭素税の導入による大幅なコストの増加が懸念され、再エネ導入拡大に伴う電力調達コストが、省エネ対策や環境配慮型車両への更新を継続的に実施しているものの増加することが判明しました。また、物理的リスクでは、降水パターンの変化に伴う豪雨等による施設や車両の被害の増加により損害保険料が上昇するがことが判明しました。1.5℃シナリオと4℃シナリオを比較すると、1.5℃シナリオにおける炭素税の影響が非常に大きいことから、炭素税の影響が最大のリスクであり、脱炭素社会の実現に向け最優先で対応する必要があることが判明しました。

社会から信頼され長期にわたり発展し続ける企業グループであり続けるために、誰ひとり取り残さない持続可能な社会が実現出来るように、脱炭素社会を目指し、カーボンニュートラルへの取り組みに関する情報を積極的に開示し、1.5℃の世界の実現に向けた取り組みを進めてまいります。

〇にしてつグループにおける共通の財務影響評価(1年当たりの予想コストの増減(2030年))

|

リスク項目 |

想定される事象 |

影響度(注1) |

||

|

4℃ |

1.5℃ |

|||

|

移行リスク |

炭素税の導入・強化(Scope1,2) |

(4℃) 炭素税が導入される(税額は低い) (1.5℃)炭素税が導入される(税額が高い) |

▲▲▲ |

▲▲▲ |

|

再エネ導入拡大 |

(4℃) 電力価格が上昇(上昇率は低い) (1.5℃)電力価格が上昇(上昇率が高い) |

▲▲ |

▲▲▲ |

|

|

物理的リスク |

降水パターン変化 |

(4℃) 豪雨等による営業施設・車両等の被害が増加し、損害保険料が上昇 (1.5℃)豪雨等による営業施設・車両等の被害がやや増加し、損害保険料が上昇 |

▲ |

▲ |

(注1)「+」は事業及び財務への正の影響、「▲」は負の影響を示し、符号の数は影響の大きさを表現しています。

シナリオ分析の結果から移行リスクでは、炭素税の導入やエネルギーミックスの変化に伴う再生可能エネルギー普及の進展の影響でコストが増加することが判明しました。また、物理的リスクでは、施設への被害が発生し、その影響により運行再開までの期間が長期にわたり、収入が大幅に減少する可能性があることが判明しました。

なお、環境配慮型車両である省エネ車両への更新につきましては、いずれのシナリオにおいても計画的に更新する予定としておりますので、インパクト評価の対象外としております。

脱炭素社会を目指し、1.5℃の世界の実現に向け省エネ車両への計画的代替や太陽光発電の導入等に取り組むとともに、風水害に強い施設・車両の整備やBCPの継続的見直しなどに引き続き取り組みます。また、コンパクトでクリーンなまちづくりを目指し、MaaSの普及による公共交通機関の積極利用の促進に向け他社と協働し、持続可能な公共交通機関を目指してまいります。

〇鉄道事業における財務影響評価(1年当たりの予想コストの増減(2030年))

|

リスク項目 |

想定される事象 |

影響度(注1) |

||

|

4℃ |

1.5℃ |

|||

|

移行リスク |

炭素税の導入・強化(Scope1,2) |

(4℃) 炭素税が導入される(税額は低い) (1.5℃)炭素税が導入される(税額が高い) |

▲▲ |

▲▲ |

|

再エネ導入拡大 |

(4℃) 電力価格が上昇(上昇率は低い) (1.5℃)電力価格が上昇(上昇率が高い) |

▲▲ |

▲▲ |

|

|

物理的リスク |

異常気象の激甚化 |

(4℃) 豪雨等による営業施設・車両等の被害が増加、運行収入が減少 (1.5℃)豪雨等による営業施設・車両等の被害がやや増加、運行収入がやや減少 |

▲▲▲ |

▲▲▲ |

(注1)「+」は事業及び財務への正の影響、「▲」は負の影響を示し、符号の数は影響の大きさを表現しています。

シナリオ分析の結果から移行リスクでは、バス事業は化石燃料中心の運行形態であり、炭素税の導入による大幅なコストの増加が懸念されることが判明しました。環境配慮型車両等の導入を促進することで大きくリカバリー出来ることやエネルギーミックスの変化によるコストの減少に加え、モーダルシフトの進展等により、自家用車からバスへのお客さまの転換が期待でき、売上を増加させる機会を獲得できることも判明しました。また、物理的リスクでは、施設への被害や道路やトンネル等での通行停止が発生した場合に売り上げが減少することが判明しました。

脱炭素社会を目指し、1.5℃の世界の実現に向け化石燃料からの脱却を推進するためEVバスの導入を促進するとともに、コンパクトでクリーンなまちづくりを目指して、MaaSやAI活用型オンデマンドサービス等の普及による公共交通機関の積極利用の促進に向け他社と協働してまいります。また、停電時に非常用電源として蓄電池を提供するなどの対応を推進し、持続可能な公共交通機関を目指してまいります。

〇バス事業における財務影響評価(1年当たりの予想コストの増減(2030年))

|

リスク項目 |

想定される事象 |

影響度(注1) |

||

|

4℃ |

1.5℃ |

|||

|

移行リスク |

炭素税の導入・強化(Scope1,2) |

(4℃) 炭素税が導入される(税額は低い) (1.5℃)炭素税が導入される(税額が高い) |

▲▲ |

▲▲▲ |

|

環境配慮型車両の導入 |

(4℃) 環境配慮型車両の導入は僅か (1.5℃)環境配慮型車両の導入が大幅に進む |

++ |

++ |

|

|

エネルギーミックスの変化 |

(4℃) 原油価格が高騰し、軽油価格も上昇 (1.5℃)原油価格が下降し、軽油価格も下降 |

▲▲ |

++ |

|

|

低炭素技術の普及 次世代技術の進展 |

(4℃) VPP・V2Xへの参画等は限定的、客数は成り行き (1.5℃)VPP・V2Xへの参画等が進み、モーダルシフトの進展により、自家用車からバスへの顧客流入が進む |

++ |

||

|

物理的リスク |

降水パターン変化 |

(4℃) 豪雨等による営業施設・車両等の被害が増加、運行収入が減少 (1.5℃)豪雨等による営業施設・車両等の被害がやや増加、運行収入がやや減少 |

▲▲ |

▲▲ |

(注1)「+」は事業及び財務への正の影響、「▲」は負の影響を示し、符号の数は影響の大きさを表現しています。

シナリオ分析の結果から移行リスクでは、炭素税の導入に伴い事業運営コストや原材料調達コストが増加し、エネルギーミックスの変化に伴う再生可能エネルギー普及の進展の影響で電力の調達コストが増加することが判明し、建築物省エネ法への対応コストが増加することも判明しました。また、物理的リスクでは、施設への浸水被害やそれらに伴い商業施設での営業停止が発生することが判明しました。

脱炭素社会を目指し、1.5℃の世界の実現に向け住宅事業で推進しているマンション・住宅におけるZEH対応の継続や賃貸事業におけるZEB化に向けた対応を推進するとともに、風水害に強い施設の整備やBCPの継続的見直しなどに引き続き取り組んでまいります。

〇不動産業(賃貸事業・住宅事業)における財務影響評価(1年当たりの予想コストの増減(2030年))

|

リスク項目 |

想定される事象 |

影響度(注1) |

||

|

4℃ |

1.5℃ |

|||

|

移行リスク |

炭素税の導入・強化(Scope1,2) |

(4℃) 炭素税が導入される(税額は低い) (1.5℃)炭素税が導入される(税額が高い) |

▲ |

▲▲ |

|

炭素税の導入・強化(Scope3) |

(4℃) 炭素税が導入される(税額は低い) (1.5℃)炭素税が導入される(税額が高い) |

▲ |

▲▲ |

|

|

再エネ導入拡大 |

(4℃) 電力価格が上昇(上昇率は低い) (1.5℃)電力価格が上昇(上昇率が高い) |

▲ |

▲▲ |

|

|

建築物省エネ法の規制強化 |

(4℃) 省エネ基準への適合のみが進む (1.5℃)新築する建築物は、2030年以降はZEB基準への適合が必要となる |

▲ |

▲▲ |

|

|

物理的リスク |

異常気象の激甚化 |

(4℃) 豪雨等による営業施設等の被害が増加、営業収入が減少 (1.5℃)豪雨等による営業施設等の被害が増加、営業収入が減少 |

▲ |

▲ |

(注1)「+」は事業及び財務への正の影響、「▲」は負の影響を示し、符号の数は影響の大きさを表現しています。

シナリオ分析の結果から移行リスクでは、ストア事業は業務用冷凍冷蔵機器を多く使用しており、フロン関連規制の強化や省エネ規制の強化に伴い設備投資コストの増加が懸念されることが判明しました。また、物理的リスクでは、施設への浸水被害やそれらに伴い営業停止が発生することが判明しました。なお、炭素税の導入・強化に伴う原材料調達コストや配送料等の増加が懸念されますが、今後、影響度を把握してまいります。

脱炭素社会を目指し、1.5℃の世界の実現に向け省エネを推進し、ノンフロン機器への更新を計画的に進めるためのロードマップの策定を検討するなど脱炭素への取り組みを推進するとともに、風水害に強い施設の整備やBCPの継続的見直しなどに引き続き取り組んでまいります。

〇ストア事業における財務影響評価(1年当たりの予想コストの増減(2030年))

|

リスク項目 |

想定される事象 |

影響度(注1) |

||

|

4℃ |

1.5℃ |

|||

|

移行リスク |

炭素税の導入・強化(Scope1,2) |

(4℃) 炭素税が導入される(税額は低い) (1.5℃)炭素税が導入される(税額が高い) |

▲▲ |

▲▲ |

|

再エネ導入拡大 |

(4℃) 電力価格が上昇(上昇率は低い) (1.5℃)電力価格が上昇(上昇率が高い) |

▲▲ |

▲▲ |

|

|

フロン関連規制の強化 |

(4℃) フロン関連規制へ対応が必要 (1.5℃)フロン関連規制が強化され、更なる設備投資が今後必要となる |

▲ |

▲▲ |

|

|

物理的リスク |

異常気象の激甚化 |

(4℃) 豪雨等による営業施設等の被害が増加、営業収入が減少 (1.5℃)豪雨等による営業施設等の被害が増加、営業収入が減少 |

▲▲ |

▲▲ |

(注1)「+」は事業及び財務への正の影響、「▲」は負の影響を示し、符号の数は影響の大きさを表現しています。

シナリオ分析の結果から移行リスクでは、国際物流事業はフォワーダー事業がメインであり、炭素税の導入・強化に伴う配送料等の大幅なコスト増加が懸念されることや、顧客行動・消費者選好の変化に伴い環境負荷が高い航空輸送が敬遠される可能性があることが判明しました。また、物理的リスクでは、施設への浸水被害やそれらに伴い操業停止が発生することが判明しました。

脱炭素社会を目指し、1.5℃の世界の実現に向け配送手段毎にCO2排出量を把握し、航空会社のSAFプログラム利用を継続するなどの低炭素輸送施策の拡大を図り、脱炭素への取り組みを推進するとともに、風水害に強い施設の整備やBCPの継続的見直しなどに引き続き取り組んでまいります。

〇国際物流事業における財務影響評価(1年当たりの予想コストの増減(2030年))

|

リスク項目 |

想定される事象 |

影響度(注1) |

||

|

4℃ |

1.5℃ |

|||

|

移行リスク |

炭素税の導入・強化(Scope1,2) |

(4℃) 炭素税が導入される(税額は低い) (1.5℃)炭素税が導入される(税額が高い) |

▲ |

▲▲ |

|

顧客行動・消費者選好の変化 |

(4℃) 環境負荷が高い航空輸送が敬遠される可能性がある (1.5℃)環境負荷が高い航空輸送が敬遠される可能性が高い |

▲ |

▲▲ |

|

|

物理的リスク |

異常気象の激甚化 |

(4℃) 豪雨等による営業施設等の被害が増加、営業収入が減少 (1.5℃)豪雨等による営業施設等の被害が増加、営業収入が減少 |

▲ |

▲ |

(注1)「+」は事業及び財務への正の影響、「▲」は負の影響を示し、符号の数は影響の大きさを表現しています。

シナリオ分析の結果から移行リスクでは、ホテル事業はインバウンドを含む旅行者の方々がお客さまの中心であり、顧客行動・消費者選好の変化に伴い売り上げの大幅な減少が懸念されることが判明しました。サステナビリティへの取り組みを推進することが重要であり、それらに関する情報を効果的に発信するなどの対応を行うことでリカバリーできることも判明しました。また、物理的リスクでは、施設への浸水被害やそれらに伴い営業停止が発生することが判明しました。

脱炭素社会を目指し、1.5℃の世界の実現に向けサステナブルホテルへの計画的移行等の脱炭素への取り組みを推進するとともに、風水害に強い施設の整備やBCPの継続的見直しなどに引き続き取り組んでまいります。

〇ホテル事業における財務影響評価(1年当たりの予想コストの増減(2030年))

|

リスク項目 |

想定される事象 |

影響度(注1) |

||

|

4℃ |

1.5℃ |

|||

|

移行リスク |

炭素税の導入・強化(Scope1,2) |

(4℃) 炭素税が導入される(税額は低い) (1.5℃)炭素税が導入される(税額が高い) |

▲ |

▲▲ |

|

再エネ導入拡大 |

(4℃) 電力価格が上昇(上昇率は低い) (1.5℃)電力価格が上昇(上昇率が高い) |

▲▲ |

▲▲ |

|

|

顧客行動・消費者選好の変化 |

(4℃) 環境に配慮した宿泊施設を選択する比率が上がる (1.5℃)環境に配慮した宿泊施設を選択する比率が更に上がる |

▲▲ |

▲▲▲ |

|

|

物理的リスク |

異常気象の激甚化 |

(4℃) 豪雨等による営業施設等の被害が増加、営業収入が減少 (1.5℃)豪雨等による営業施設等の被害が増加、営業収入が減少 |

▲▲ |

▲▲ |

(注1)「+」は事業及び財務への正の影響、「▲」は負の影響を示し、符号の数は影響の大きさを表現しています。

当社グループでは、社長執行役員を議長とするESG推進会議において、各部門・グループ各社が作成したCO2排出量の削減目標を含む「環境負荷低減計画」をベースに、グループ全体計画を策定しています。計画の進捗状況をモニタリングし、リスクと機会に対する優先順位も考慮しながら、目標達成に向け、各部門・グループ各社に計画内容の修正を指示するなど、リスクマネジメントのPDCAサイクルを実施しています。

なお、当社グループでは、GHGプロトコルに基づくScope1、Scope2のCO2排出量を対象として削減目標を策定しています。Scope3については、一部事業において把握しており、今後はグループ全体での把握を進めてまいります。

Scope1:事業者自らによる燃料を使用して直接排出する量

Scope2:他社から供給された電気、熱・蒸気を使用して間接的に排出する量

Scope3:Scope1、Scope2以外の事業者の活動に関連して排出する量

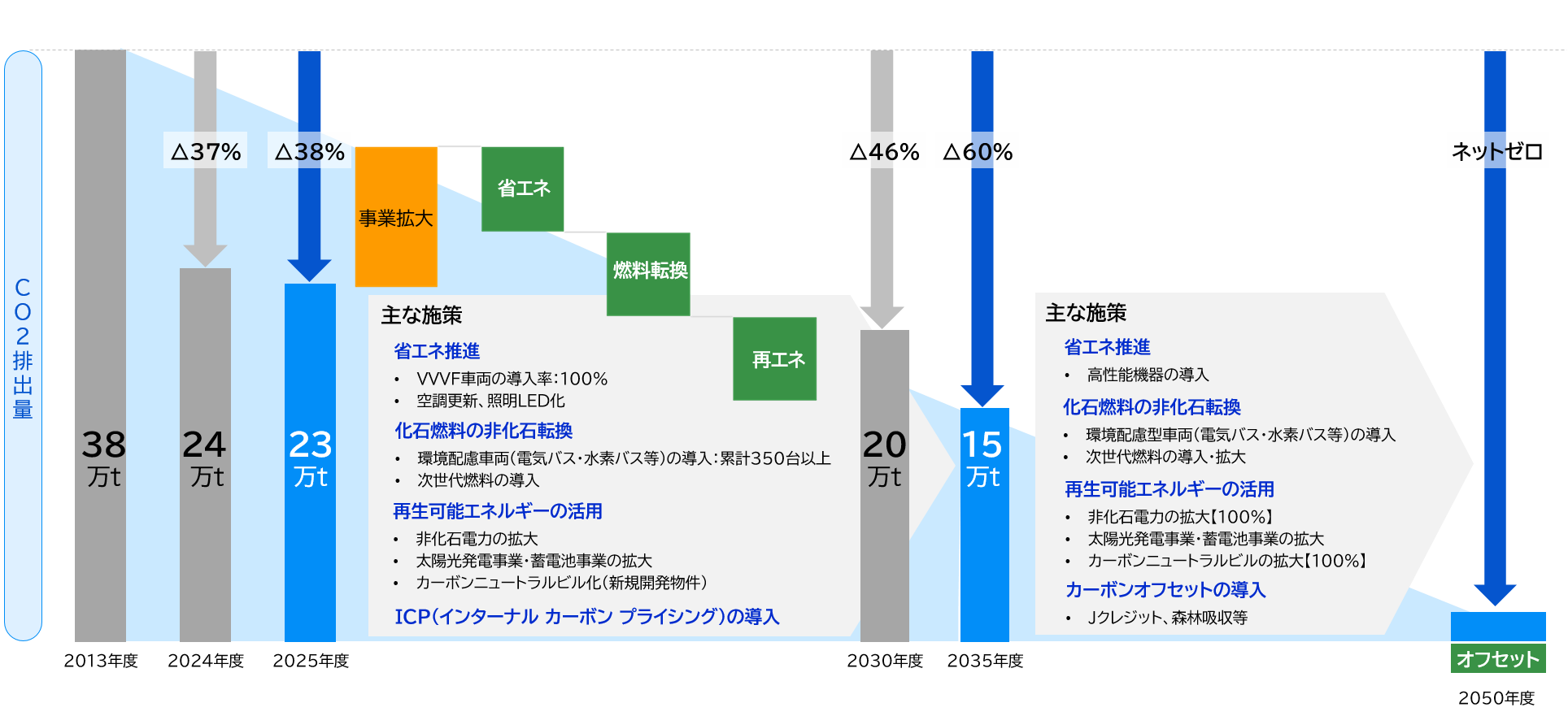

当社グループは、「にしてつグループまち夢ビジョン2035」において、2050年のカーボンニュートラル実現に向けたロードマップ「カーボンニュートラル(2050年)を目指して」を明示しています。また、2025年2月に発表された国の温室効果ガス削減目標の見直しを踏まえ、2035年度の目標数値を上方修正しました。

【カーボンニュートラル(2050年)ロードマップ】